Le marché secondaire des véhicules lourds au Canada a progressé en 2023, mais des vents contraires persistent

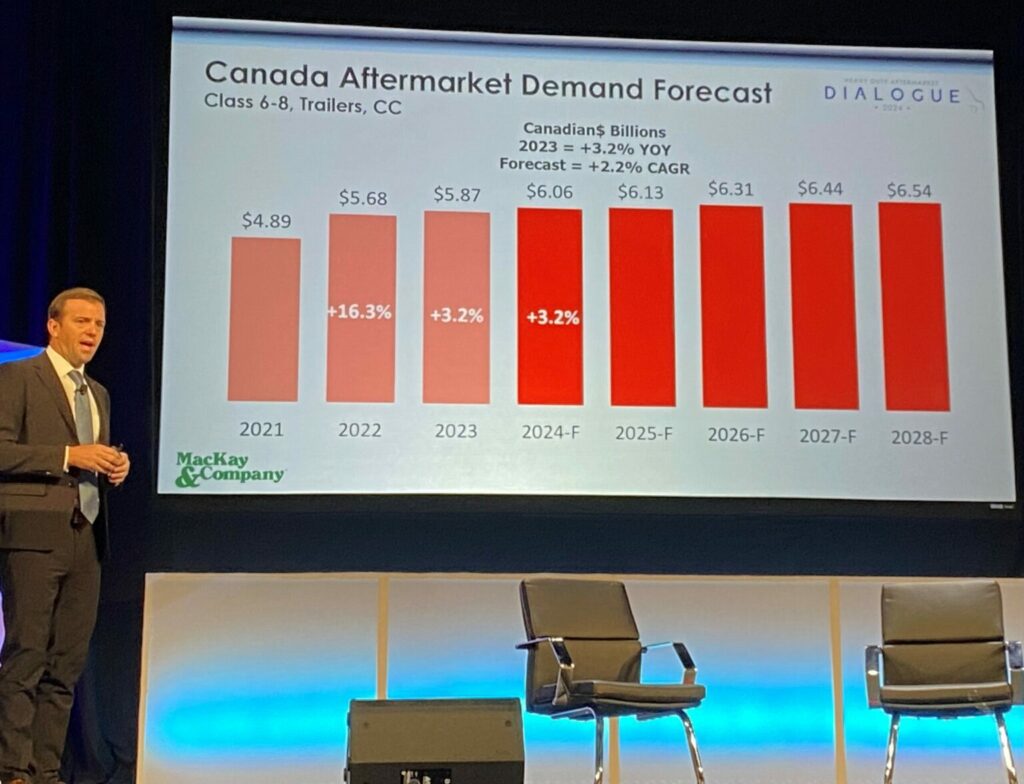

La valeur totale du marché secondaire des pièces pour véhicules lourds au Canada, y compris les camions de classe 6 à 8, les remorques et les châssis porte-conteneurs, a augmenté de 3,2 % l’an dernier pour atteindre 5,87 milliards $.

MacKay & Company prévoit qu’il connaîtra la même croissance cette année, portant sa valeur à 6,06 milliards $. Travis Kokenes, directeur de recherche chez MacKay & Company, a informé les participants de l’état du marché secondaire lors du Dialogue de la Heavy-Duty Aftermarket Week qui s’est tenu cette semaine à Dallas, au Texas.

Selon les données de la firme, les ventes au détail canadiennes de camions de classe 8, soit 30 000 unités, ont augmenté de 3 % en 2023, tandis que les ventes de remorques ont augmenté de 2 % pour atteindre 42 000 unités et que les ventes au détail de camions de classes 6 et 7 ont totalisé 9 000 unités, soit une hausse de 13 %. Le Canada compte actuellement 375 000 camions de classe 8 sur les routes, mais il perdra 0,4 % de sa taille pour atteindre 373 000 unités d’ici 2028.

Le nombre de remorques diminuera de 0,1 %, passant de 582 000 unités à 581 000 unités au cours de la même période, ce qui reflète la stagnation du nombre de matériel roulant lourd. Le Canada est le seul des trois pays nord-américains qui connaîtra une diminution du nombre total de véhicules, selon les prévisions de MacKay & Company.

L’utilisation des camions de classe 6 à 8 s’est établie à 84,6 % pour l’année, selon l’analyste, et les flottes interrogées prévoient qu’elle diminuera encore de 1 % au premier trimestre et de 1,5 % au deuxième trimestre. MacKay lui-même prévoit que le taux d’utilisation se maintiendra à 84,5 % au premier trimestre et à 85 % au deuxième trimestre. L’utilisation des remorques, quant à elle, a terminé l’année à 88,7 %, les flottes anticipant une baisse au premier trimestre à 86,2 % et MacKay ayant une vision plus optimiste de 87,5 %.

Stabilisation du prix des pièces détachées

Heureusement pour les flottes, le prix des pièces commence à se normaliser. Après une augmentation de 10,2 % en 2022 et de 6,7 % en 2021, soit deux années bien au-dessus de la moyenne historique sur 30 ans, les prix des pièces n’ont augmenté que de 3,9 % en 2023 et devraient augmenter de 3 % cette année, ce qui reste supérieur à la moyenne à long terme.

M. Kokenes ajoute que «les problèmes de pénurie de pièces, s’ils existent toujours, ont eu tendance à culminer en mai 2022, où les prix ont atteint leur maximum en septembre de la même année. Ils se sont atténués depuis lors.»

MacKay & Company a interrogé les flottes et les distributeurs sur leurs principales préoccupations. Les flottes les ont classées dans l’ordre suivant : augmentation des prix, disponibilité des pièces et gouvernement/réglementation. Les distributeurs ont indiqué que leurs principales préoccupations étaient les augmentations de prix, les problèmes de main-d’œuvre et la disponibilité des pièces.

Le manque de pièces a été particulièrement problématique pour les distributeurs. Plus de la moitié d’entre eux ont déclaré avoir perdu une vente parce qu’ils ne disposaient pas de la pièce dont le client avait besoin dans les délais impartis. La valeur de ces ventes perdues se situe entre 500 et 100 000 $, avec une moyenne de 28 950 $.

«La situation s’est améliorée, mais elle n’est pas encore à la hauteur de nos espérances», a indiqué M. Kokenes à propos des pénuries de pièces de remplacement.

À la question de savoir ce que les concessionnaires et les distributeurs peuvent faire pour améliorer les choses, les flottes interrogées ont répondu qu’il faut rendre les pièces disponibles en améliorant les inventaires (36 %), geler les augmentations de prix (34 %) et améliorer le service à la clientèle dans son ensemble (10 %).

Perspectives macroéconomiques

Bob Dieli, économiste chez MacKay & Company, a averti que des conditions macroéconomiques plus larges pourraient créer d’autres vents contraires pour le marché secondaire des poids lourds. Il a expliqué que nous sommes dans la «phase d’expansion» du cycle actuel, mais que «tant que le Fédéral sera de mauvaise humeur, nous aurons des problèmes.»

Sur un graphique présentant cinq indicateurs clés : l’activité économique totale des camions (TEA), la consommation, l’investissement, les exportations, les importations et les dépenses publiques, tous les indicateurs étaient rouges, à l’exception des dépenses publiques, qui clignotaient en jaune.

«Nous ne voyons pas d’amélioration dans les principales composantes de la TEA», a souligné M. Dieli.

Les regards se tournent vers la Fed pour savoir où va l’économie, et M. Dieli a déclaré que le véritable signe avant-coureur d’une récession est le moment où la Fed pivote et commence à baisser les taux d’intérêt.

«Chaque récession porte les empreintes du Fédéral dans son dos», a-t-il expliqué, notant qu’un changement de cap ne se produira pas avant plusieurs mois.

M. Dieli a déclaré qu’un atterrissage en douceur «est possible, mais pas probable». Et il a laissé aux participants trois questions cruciales à se poser dans ces conditions incertaines : comment se porte mon principal client? Comment se porte mon principal fournisseur? Et comment se portent mes principaux concurrents?

«La meilleure perspective que je puisse vous donner aujourd’hui pour 2024 est celle d’une hausse limitée de la part de TEA», a-t-il conclu.

Donnez votre avis

Vos données ne seront ni publiées, ni partagées.