Tendances économiques du camionnage : le ralentissement des ventes de véhicules de classe 8 pourrait inciter les fabricants à réduire leur production

La première moitié de janvier 2024 est dans les livres, et elle montre que les expéditeurs ont la belle vie grâce à des coûts de carburant plus bas et d’autres mesures favorables qui ont poussé l’indice des conditions des expéditeurs (ICE) de FTR en territoire positif.

Les transporteurs sur le marché au comptant ont vu les volumes augmenter au cours de la première semaine de l’année, mais les taux ont baissé comme c’est normalement le cas cette semaine-là. Ces baisses de taux ont toutefois été plus subtiles que d’habitude.

Les fabricants de poids lourds risquent de freiner leur production, car l’affaiblissement de la demande et les taux de fabrication encore élevés menacent de créer une surabondance de véhicules qu’ils voudront éviter.

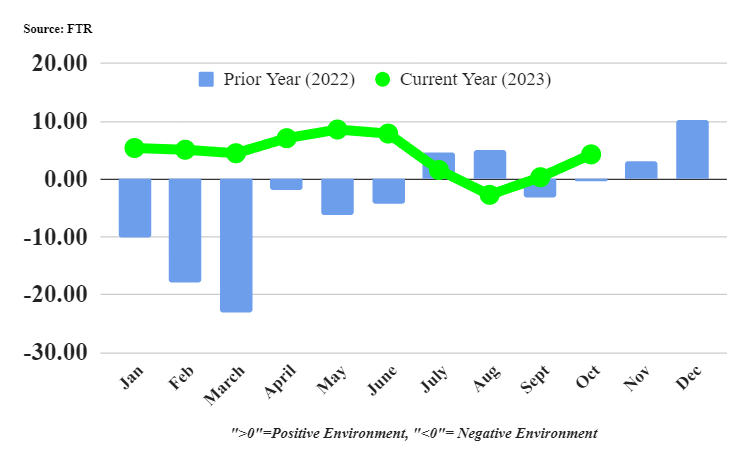

La situation des expéditeurs s’améliore fortement

Les expéditeurs ont vu leurs conditions s’améliorer en octobre, passant d’une lecture à peine positive de 0,35 en septembre à 4,3. C’est ce qui ressort de l’indice des conditions des expéditeurs compilé par le prévisionniste FTR.

Selon la firme, l’amélioration des conditions est due à la baisse des prix du diesel, bien que tous les autres facteurs principaux aient été au moins légèrement plus favorables en octobre qu’au cours du mois précédent.

«Les conditions générales du marché pour les expéditeurs en octobre, telles que mesurées par l’ICE, ont été les plus favorables depuis juin, mais les fluctuations des coûts du carburant ont largement été variables d’un mois à l’autre», a déclaré Avery Vise, vice-président de FTR pour le transport routier.

«Les principales dynamiques du fret (taux, utilisation et volume) ont été essentiellement stables au cours des derniers mois et semblent l’être pour au moins quelques mois de 2024. Après les coups de pouce donnés par la chute des prix du diesel en novembre et décembre 2023, nous nous attendons à ce que les conditions du marché pour les expéditeurs s’assouplissent progressivement, mais nous ne prévoyons pas de conditions significativement négatives au cours de l’horizon de prévision.»

Les constructeurs de camions pourraient-ils freiner leur production?

ACT Research indique que les conditions sont réunies pour que les fabricants de camions créent une surcharge des stocks de camions de classe 8, ce qui pourrait les amener à réduire leur production. Le maintien de taux de construction élevés, l’affaiblissement de la demande de tracteurs aux États-Unis et les risques saisonniers se combinent pour créer ce scénario potentiel.

Les inventaires de classe 8 ont augmenté de 4 300 unités en octobre et novembre, selon ACT, ce qui est supérieur aux 3 300 unités accumulées au cours des 12 mois précédents.

«Nous avons été impressionnés par l’étroite corrélation entre la construction et les ventes qui a maintenu les niveaux de stocks de classe 8, à la fois nominaux et relatifs, presque parfaitement positionnés très tard dans le cycle», a affirmé Kenny Vieth, président et analyste principal d’ACT Research. «De plus en plus, alors que les stocks augmentent déjà et que le calendrier des ventes devient défavorable au début de 2024, les données suggèrent que ce cycle n’offrira pas un résultat différent cette fois-ci, avec plus de stocks accumulés au cours des deux derniers mois qu’au cours des 12 mois précédents.»

«Les prévisions pour la classe 8 ont anticipé un ralentissement de la production à partir du premier trimestre. Étant donné qu’aucune accumulation importante des stocks ne se produira pas avant janvier et février, nous sommes probablement en avance dans notre appel à des réductions de taux de fabrication plus tôt. Le taux de vente des tracteurs de classe 8 aux États-Unis a tendance à baisser depuis le deuxième trimestre 2023, et même dans les bons marchés, janvier et février sont de loin les pires mois de l’année pour les ventes au détail.»

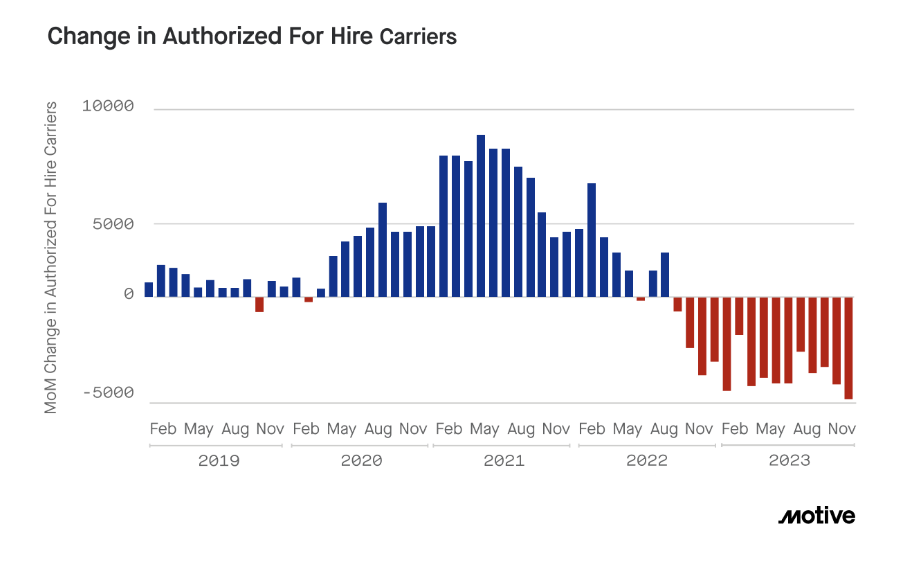

La réduction des capacités se poursuit en décembre

Dans son dernier rapport économique mensuel de décembre, Motive a signalé les niveaux les plus élevés de départs de transporteurs et le nombre le plus bas d’enregistrements de nouveaux transporteurs pour l’année au cours du dernier mois. Et ce, bien que l’indice Big Box Retail (mesurant le nombre de trajets de camions vers les principaux centres de distribution) ait atteint un sommet en décembre et que les prix des carburants aient continué à baisser.

«Motive prévoit que cette contraction du marché du fret se poursuivra au début de 2024, mais les tendances du commerce de détail et les facteurs économiques indiquent que nous pourrions voir moins de volatilité dans la seconde moitié», a rapporté la firme.

Si l’on regarde de plus près, il y a eu 4 860 départs de transporteurs en décembre, soit une augmentation de 52 % des fermetures par rapport à la moyenne observée jusqu’en 2023. Il s’agit également du quatrième mois consécutif de ralentissement des inscriptions de transporteurs, qui ont diminué de 4 % en décembre, soit une baisse de 42 % par rapport à décembre 2021, lorsque la demande de fret était encore forte.

«Après trois années d’impacts de la pandémie et de forces externes majeures perturbant le marché du fret, 2024 pourrait être la première année où les transporteurs auront une idée de ce à quoi ressemblera la nouvelle normalité», a indiqué Motive.

«Les détaillants reconstituent à nouveau leurs stocks, les réductions potentielles des taux d’intérêt pourraient signifier un meilleur accès au capital, et la demande des consommateurs pourrait être moins volatile si l’inflation continue de ralentir. Alors que nous continuerons probablement à observer une contraction globale du marché du fret, nous prévoyons que 2024 sera moins volatile, créant ainsi plus de prévisibilité dans la planification du fret et des stocks.»

Augmentation des volumes au comptant pour le début de l’année 2024, mais ralentissement des taux d’intérêt

La première semaine de l’année 2024 a été marquée par une forte augmentation de la disponibilité des cargaisons sur le marché au comptant. Truckstop a rapporté une augmentation de 51,7 % des offres de cargaison pour la semaine se terminant le 5 janvier (par rapport à une semaine précédente écourtée par les fêtes), alors que les offres de camion n’ont augmenté que de 7 %, faisant grimper l’indice de demande du marché de 21 points à 71,3.

Mais les taux ont chuté de 3,1 %, en baisse de 10,8 % d’une année sur l’autre. Les taux affichés par les courtiers dans le système Truckstop diminuent toujours au cours de la première semaine de l’année, a noté Truckstop, mais la baisse de cette année a été la plus faible pour la semaine depuis 2018.

Le volume total des cargaisons a diminué d’environ 28% d’une année sur l’autre et de 37% par rapport à la moyenne quinquennale. Les tarifs totaux ont baissé d’environ 7,4 cents par mile après avoir augmenté de 10 cents la semaine précédente, et étaient inférieurs de près de 11 % à ceux de la même semaine en 2023.

Donnez votre avis

Vos données ne seront ni publiées, ni partagées.